5월의 두 번째 공모주 청약인 샘씨엔에스입니다

세라믹 STF 강자, 샘씨엔에스

샘씨엔에스는 제가 좋게보고있는 분야인 반도체 소부장 업체입니다

회사는 세라믹 STF(Spac TransFormer) 사업을 영위하고 있는 곳이네요

아래 회사 IR자료를 보면 해당 분야에서 '세계 최초, 유일'이라는 타이틀이 인상적이네요

고객사도 국내 반도체 2대장과 해외 업체들을 고객으로 갖고 있다는 게 장점인 것 같습니다

세라믹 STF는 낸드플래시쪽에 주로 공급되는 부품인 것 같네요

(글로벌 시장 점유율 30%라네요 ㅎㅎㅎ)

제가 관심있는 분야다보니 STF가 어떤 것인지 조금 더 알아보겠습니다

STF는 반도체 테스트 공정에서 필수적 부품인 '프로브카드'에 핵심부품입니다.

프로브카드는 아래 전공정 마지막 단계인 EDS에서 웨이퍼 반도체 칩의 불량을 검사하는 부품인 것 같고요

예전에 반도체 소부장 관련 글에서 언급했지만 반도체 슈퍼사이클에서 큰 혜택을 보고

텐배거 주식이 나올 수 있는 업종이 바로 반도체 전공정&후공정 업체들입니다

이미 시장에서 좋은 평가를 받아 밸류가 높은 회사들도 있지만, 기술개발 or 설비확충 등을 진행하느라

실적이 올라오지 못했지만 해당 분야에서 기술력이 뛰어난 회사를 찾아내는 것은 매우 중요합니다

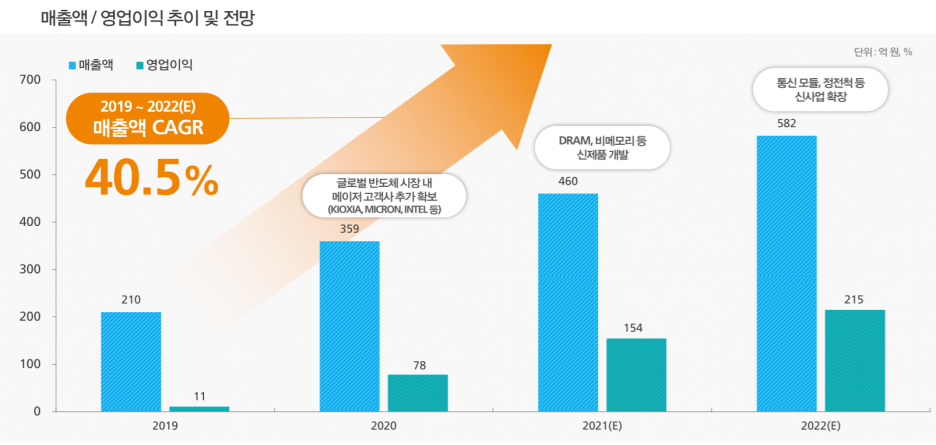

2020년 글로벌 고객사를 확보하면서 코로나임에도 불구하고 유의미한 성장이 눈에 띕니다

매출 359억, 영업이익 78억으로 영업이익률 21.7%로 부품업체 치고 엄청난 수준입니다

회사가 텐배거를 이뤄내려면 결국은 사이즈를 키울 수 있어야 할 것 같은데요

22년까지 20년대비 60% 성장을 목표로 하고 있네요

(22년 영업이익률 목표 37%이라니..와우~)

정부의 반도체 부품 국산화 정책으로 혜택을 받았고 실제 세계 최고 수준의 기술을 갖고 있는 회사이며

이미 NAND 분야에서는 높은 점유율을 갖고 있고, 향후 D램이나 비메모리로 확장을 준비하고 있어 성장성도 좋아보입니다

그럼에도 현재 실적대비 회사의 공모가 기준 시가총액이 적은 수준은 절대 아니라고 봅니다

2022년까지 목표로 한 성장을 이뤄내도 그리 싼 가격은 아니라고 보고요

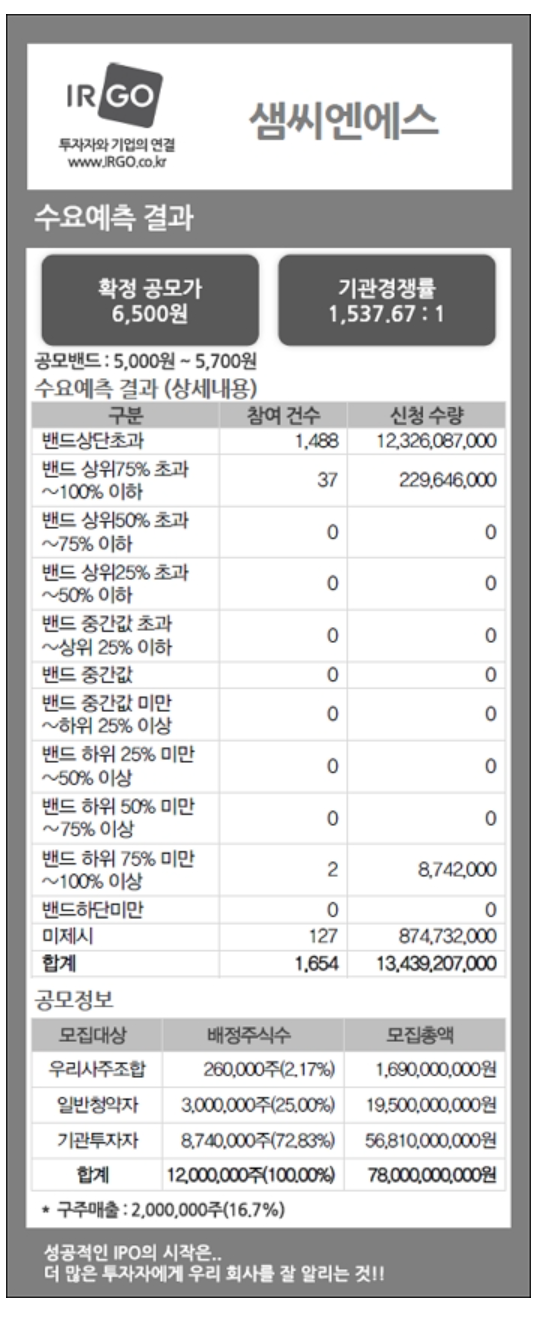

훌륭한 수요예측 결과, 공모가는 아쉽다

5월의 첫 공모주 청약주였던 씨앤씨인터내셔널과 비교해서 샘씨엔에스는 훌륭한 수요예측 결과를 보여주었습니다

기관경쟁률이 1,537.67 대 1로 올해 공모주 수요예측 경쟁률 평균을 상회하였고,

밴드상단초과 비율도 약 90%에 이를 정도로 기관들이 높은 가격을 적어냈습니다

단, 이로인해 공모가가 상단이었던 5,700원 대비 무려 14%나 높은 6,500원으로 확정되면서 시가총액이 다소 부담스러워졌습니다

공모가 기준 시가총액 3,263억으로 중소형주 치고 꽤 높은 수준입니다.

그럼에도 기관들의 의무보유 확약비율이 26%나 되었다는 점, 유통가능한 물량비율이 27%로 낮다라는 것은 매력적인 요소입니다

특히 중소형주 치고 기관의무보유 확약비율이 20% 중반대가 나온 것은 회사의 장래성이 좋다고 판단된 것 같습니다

일반청약 후 주식배정 결과를 봐야겠지만 확약이 늘어나는 비중에 따라 유통물량은 20% 초반까지도 내려갈 수 있을 것 같습니다

샘씨엔에스의 일반청약은 대신증권에서 이루어집니다

(5월 청약 예정 기업 중에서 대신증권이 상장사로 낀 경우가 꽤 있네요 ㅎㅎㅎ)

경쟁률을 보고 청약하겠지만 일단은 풀청약을 고려 중입니다

(그래봤자 대신증권 고객등급이 낮아서 몇 주 안되겠죠)

꼼꼼히 살펴보시고 신중하게 청약하시어 좋은 결과 있길 바라겠습니다

감사합니다

'공모주' 카테고리의 다른 글

| 엘비루셈 공모주 청약 - 디스플레이 반도체 패키징 전문회사 (0) | 2021.06.02 |

|---|---|

| 제주맥주 공모주 청약을 위한 정보 (0) | 2021.05.14 |

| SK IET 따상 가능성은? 증권발행실적 살펴보기 (0) | 2021.05.04 |

| SK IET(SK 아이이테크놀로지) 공모주 청약을 위한 분석 (0) | 2021.04.27 |

| [공모주 청약] 쿠콘(Coocon) : 비즈니스 데이터의 강자 (0) | 2021.04.19 |

댓글