이마트가 3분기 실적을 발표하였습니다

개인적으로 이마트는 투자 난이도가 그리 쉬운 회사는 아니라 봅니다.

그 이유는 현재 큰 변화를 진행 중에 있으며 체질개선이 이루어지고 있기 때문이죠

변화가 진행 중인 회사는 그 결과가 어떻게 될 지 예측하기 힘들기에 투자가 쉬운 것이 아닙니다

그렇지만 그들이 어떤 변화를, 왜 하는 지 이해하고 미래를 그려볼 수 있다면 큰 이익을 얻을 수 있을 것입니다

3분기 실적은 어쨌든 어닝쇼크

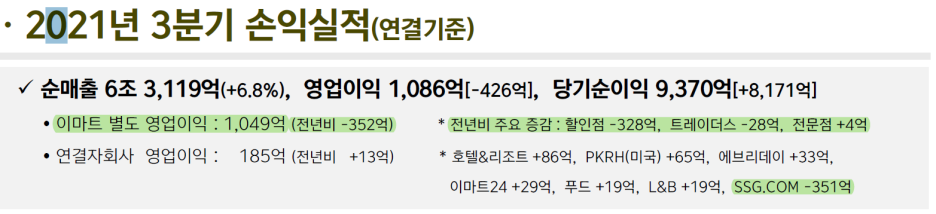

이마트는 3분기 매출 6.3조, 영업이익 1,086억을 기록하면서 컨센서스를 하회하는 어닝쇼크를 기록하였습니다

하단에서 사유를 언급하겠지만 어쨌든 결과적으로 어닝쇼크입니다.

첫 번째 어닝쇼크 사유는 할인점 부진이 원입니다.

아시다시피 3분기 재난지원금이 뿌려졌고 이로인해서 9월 할인점이 -9% 역성장을 하였죠

트레이더스도 마찬가지로 이유로 9월 기존점이 6.6% 역성장하면서 실적을 까먹었습니다

두 번째 사유는 SSG(쓱닷컴)의 비용 증가로 인한 적자 확대입니다

온라인 채널 경쟁 심화 속에서 SSG가 마케팅을 확대하며 비용이 크게 증가하였고 전년대비 무려 350억이나 적자가 증가하였습니다

3분기 이마트 실적에 대한 컨센서스가 실적발표가 다가옴에 따라 계속 하향되었는데도 이를 miss 했다는 것은 어닝쇼크임에는 틀림이 없겠죠

실적에 숫자가 전부는 아니다. 뭘 하고 있는지 보자

몇 몇 분들이 회사의 실적발표에서 수치만 중요하다고 보시는데 발표되는 수치는 이미 과거입니다.

흔히 주식시장이 미래를 6개월 앞 서 반영한다고 하니 어떻게 보면 의미없는 수치이겠죠

(전 100% 동의하지 않지만)

어쨌든 실적발표에서 중요한 것이 회사가 본인들의 상황을 설명하는 내용이 가장 중요합니다

엔씨소프트가 2분기 매우 나쁜 실적을 기록함에도 NFT 이야기를 꺼내자 주가가 상한가를 기록하였듯 말이죠

우선 3분기 이마트의 디테일을 살펴보겠습니다

나쁜점은 위에서 말씀드렸고 좋았던 점을 살펴보면

트레이더스의 외형 성장이 지속되고 있다는 것입니다. 국민지원금때문에 적자가 확대되었으나

두자리수의 매출증가는 의미있는 성장으로 보입니다

그리고 SSG 역시 GMV(상품판매액) 성장률이 다시 속도를 냈다는 것입니다

올 1분기 이마트 주가가 고전했던 이유가 SSG의 성장속도가 느려졌다는 것이었는데요

1분기 14%, 2분기 19% 증가에서 3분기 28% 증가를 이뤄냈습니다

이를 위해 마케팅비용 증가가 실적에 타격을 입혔지만 지금 당장은 외형성장이 더 중요할 수도 있겠죠

2분기에 인수한 W컨셉 역시 GMV가 40% 성장하면서 SSG와 시너지를 기대해볼 수 있는 모습을 보여주었습니다

이마트24는 3분기 46억의 영업이익을 기록하며 3분기 누적으로 BEP 달성을 하였습니다

그리고 미국 식료품점인 PKRH의 성장세가 상당히 좋다는 것입니다.

3분기 53억의 영업이익을 기록하면서 YoY 65억 증가하였고, 누적으로 203억의 영업이익을 달성하였습니다

1-2분기 이마트 실적을 갉아먹는 1등 공신이었던 조선호텔&리조트는 위드코로나와 함께 영업적자를 대폭 만회하였습니다

여전히 적자에서 벗어나지 못하였으나 전년대비 86억 축소하였습니다.

여행이 본격 시작되는 22년이라면 BEP를 기대해볼만 할 것 같습니다

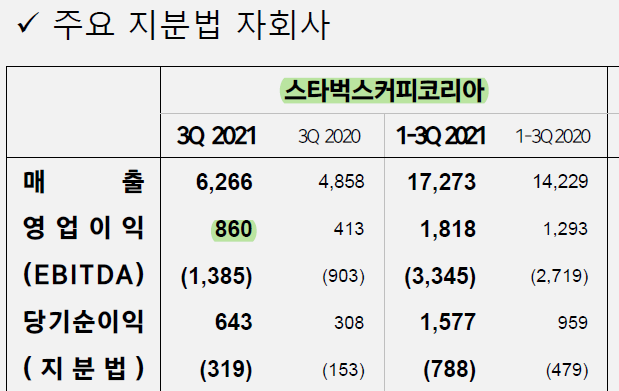

그리고 올 4분기부터 연결자회사로 편입되는 스타벅스는 엄청난 어닝 서프라이즈를 보여주었습니다

3분기 전년대비 100% 넘게 증가한 860억의 영업이익을 기록하였습니다

3분기 이마트 영업이익이 1,086억이었으니 대략 80% 가량입니다.

3분기는 지분법 순익으로 인식되었으나 4분기부터는 연결대상으로 변합니다.

4분기는 스타벅스의 전통인 연말 다이어리 이벤트가 진행되는 시즌입니다.

과연 얼마의 영업이익을 기록하게 될까요??? ㅎㅎㅎ

변화하는 기업을 계속 같은 시각으로 봐야할까?

살펴보니 이마트 상태가 어떻게 보이시나요?

3분기 어닝쇼크였던 실적만큼 상태가 안 좋아 보이시나요?

이마트는 지속적으로 부동산 자산을 처분하고 있습니다. 가양점에 이어 성수동 본사도 매각을 하였네요

가양점이 약 6,800억, 성수동 본사가 1조 2200억에 매각되었습니다

해당 부동산의 가치가 이마트 가치(현재 4.5조)에 반영되었었을까요??

반영도 되지 않던 부동산을 팔아서 이베이를 사고, 스타벅스를 사고, W컨셉을 인수하였습니다

이들이 벌어오는 돈은 연결대상으로 반영이 될 것입니다

(W컨셉은 지분법 이익으로 반영)

이마트, 1조2200억에 성수동 본사 매각

이마트는 서울시 성수동 본사의 토지 및 건물을 1조2200억원에 매각한다고 11일 공시했다. 거래 상대방은 미래에셋자산운용·크래프톤 컨소시엄이다. 처분 금액은 자산 총액의 5.46%에 해당한다.

www.asiae.co.kr

이마트의 이베이 인수에 따라 이커머스 시장을 네이버, 쿠팡과 함께 이마트 3강으로 보고 있습니다

네이버 67조(물론 이커머스는 이 중 일부이지만), 쿠팡 60조의 가치인데 이마트는??

이마트, 이베이 인수 마무리…'이커머스 3강' 경쟁 본격화

[서울=뉴시스] 이국현 기자 = 신세계그룹 이마트가 G마켓과 옥션을 운영하는 이베이코리아 인수를 마무리하며 단숨에 전자 상거래(이커머스) 업계 2위로 올라섰다

www.newsis.com

이마트가 4.5조인데 SSG가 10조?(물론 어렵다는 기사들이 나오지만)

IPO 앞두고 적자 확대되는 SSG닷컴···기업가치 10조 가능할까 - 시사저널e - 온라인 저널리즘의 미

[시사저널e=이승용 기자] 이마트의 온라인쇼핑몰 자회사 SSG닷컴(쓱닷컴)이 내년 기업공개(IPO)를 앞두고 총거래액을 늘려가며 덩치 키우기에 여념이 없다. 그러나 동시에 적자폭도 급격히 늘어나

www.sisajournal-e.com

여러분에 눈에 이마트의 미래는 어떻게 보이시나요??

여전히 오프라인 할인매장이 이마트의 전부로 보이시는지요?

최근 주식시장은 성장성을 가진 녀석이 대장이라는데 이마트의 성장성은 어떻게 보이시나요?

'소비재(이마트)' 카테고리의 다른 글

| 이마트를 바라보는 시장의 시선이 달라졌다 (0) | 2021.08.12 |

|---|---|

| 이마트 스타벅스코리아를 품다 (0) | 2021.07.28 |

| 1분기 실적을 기대케하는 이마트 3월 매출 (0) | 2021.04.21 |

| 이마트 1월과 2월 매출, 쿠팡 72조? 네이버와 이마트 연합? (0) | 2021.03.22 |

댓글