28일 포스코(POSCO)는 4분기 및 21년 실적발표 기업설명회를 가졌습니다

또한 당일 오전 있었던 포스코의 물적분할이 승인되면서 지주사 체제로 전환이 확정되었죠

21년보다 22년의 실적전망이 궁금

28일 포스코의 기업설명회는 21년 연간실적을 발표하기도 하지만 22년 영업실적에 대한 관심이 더 컸습니다

21년 실적은 이미 월 초 잠정실적 발표를 통해 접했기 때문이죠

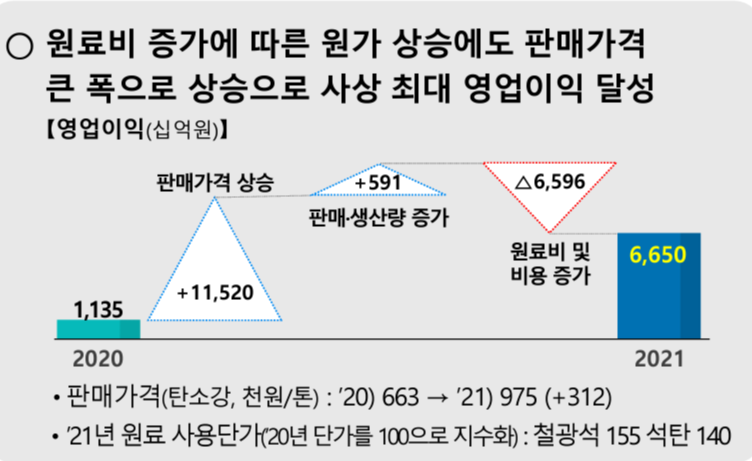

확정된 21년 연간 실적은 매출 76조 3천억, 영업이익 9조 2천억원입니다

각각 연간으로 32%, 284% 상승한 수치로 뛰어난 실적을 올린 것이죠

위에서 볼 수 있듯이 원료비 및 비용 증가(C)에도 불구하고 판매가격(P) 급등이 영업이익에 큰 기여를 하였습니다

여기에 자동차 및 조선산업이 살아나며 판매량(Q)이 늘어나며 이익이 증가하였죠

4분기에는 비용증가분이 판매가격 상승분을 넘어서 3분기 대비는 영업이익이 줄어들었습니다

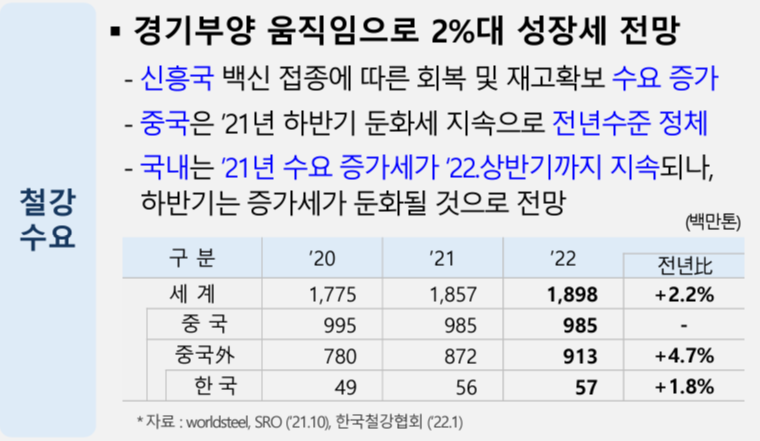

그렇다면 2022년 철강산업 전망은 어떻게 될까요??

22년 철강산업은 견고한 수요의 성장과 제한적인 공급확대로 말할 수 있겠습니다

(스타벌크 캐리어스에서 벌크쪽 수급볼때와 비슷한 뷰네요 ㅎㅎ)

전 세계가 인프라 투자에 열을 올리고 있고, 특히 중국이 동계올림픽 이후 경기부양책을 꺼낼 것이란 기대가 크죠

자동차는 없어서 못 팔 지경이고, 조선사도 연일 수주를 하며 물량이 쌓이고 있습니다

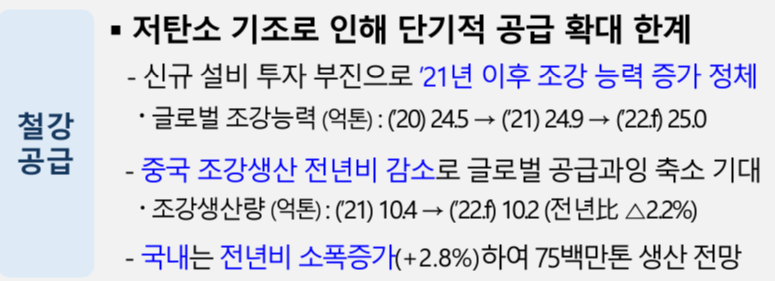

반면 공급 측면에서는 늘 과잉생산과 덤핑 판매로 문제를 일으켰던 중국이 탄소감축을 위해 생산량을 제한하고 있죠

또한 철강사들 역시 저탄소 기조하에서 기존 고로를 전기로로 바꾸는 등 공급이 급격하게 증가하긴 힘든 상황입니다

전기로에서 생산되는 철강이 늘어나면 판매가격 역시 상승할 수 밖에 없겠죠

반면 지속적으로 상승하던 철광석과 원료탄 등 원재료 가격은 중국쪽 생산이 제한되면서 안정화되고 있습니다

이를 기반으로 포스코는 경영전망에서 (연결기준) 22년 매출을 77.2조로 예상하였습니다.

별도기준으로도 매출을 39.8조로 예상하며 21년 39.9조와 크게 차이가 없습니다

분명 증권사들이 철강산업의 피크아웃을 21년 중반부터 힘차게 외쳤는데 매출 0.1조 줄어들면 피크아웃인가요??

물론 영업이익은 21년대비 좀 더 줄어들 수 있겠으나 21년 대비 20%가 줄어도 어마어마한 수준입니다

계속 이어지는 가격인상

포스코가 이번 컨콜에서 국내 완성차 업체들과 자동차 강판 가격 인상을 협의 중이라 밝혔습니다

작년 하반기 협상 중에 원료가격이 하락하면서 가격 인상이 제한적이었는데,

4분기에 지속적으로 비용이 증가하게 되어 이 부분을 반영해서 협상 중이라 하네요

포스코 "지난해 車강판가격 인상폭 미진…올해 상당부분 반영할 것"

[서울=뉴시스] 옥승욱 기자 = 포스코가 현대차, 기아 등 국내 완성차 기업들과 자동차강판 가격 협상을 진행 중이라고 밝혔다

www.newsis.com

왜 배당이 5천원이죠?

그런데 이번 포스코 실적발표에서 어이없었던 일이 발생했습니다

4분기 배당을 5,000원으로 발표한 것이죠

1분기 3,000원, 2분기 4,000원, 3분기 5,000원이었으니 연간 배당 17,000원입니다

그런데 21년 포스코의 연결기준 (지배주주)순이익은 6.6조였으므로

지난번 발표했던 배당성향 30%를 지킨다면 연간 22,000원의 배당을 줘야하는 것입니다

즉 이에 대한 설명도 없이 약 5천원의 배당이 사라져버린 것입니다

본인들이 물적분할을 위한 설명회를 가지면서 22년까지 배당성향을 30%로 하겠다고 말해놓고 어긴 것이죠

도대체 본인들이 한 말을 1개월도 되지 않아서 어기는 것은 무슨 생각인지 모르겠습니다

과연 얼마 전 발표했던 자사주 소각에 대해서는 지켜줄 것인지, 지키더라도 어느 정도 수준일 지 궁금하네요

'국내주식투자 > 기타 종목' 카테고리의 다른 글

| 조선주의 슈퍼사이클 다시 올까? (0) | 2021.12.08 |

|---|---|

| 해운 피크아웃일까? 주장과 데이터는 불일치 (0) | 2021.12.04 |

| 포스코 걱정해야 하나? (2) | 2021.11.15 |

| 조선주 수주 금액과 천연가스 가격상승 (0) | 2021.09.29 |

| 미래가 사알짝 보이자 쏟아지는 기사들, 조선주 이야기 (0) | 2021.09.16 |

댓글