오늘은 작년 하반기부터 관심을 갖고있는 건설주에 대한 이야기입니다

저는 건설주는 바텀업보다 탑다운 측면에서 접근을 하였고 GS건설을 선택하여 투자비중을 조금씩 늘려가는 중입니다

비중을 늘리면서 바텀업 측면에서도 공부를 꾸준히 하고 있죠

오늘은 유튜브에서 우연찮게 아래 영상을 보게 되었고 이를 정리해보고자 합니다

2013년 이후 노답이었던 건설섹터

박형렬 연구위원이 제공한 아래 자료를 보면 건설주는 2013년부터 이미 노답인 섹터입니다

IMF 이후 건설경기 및 해외수주가 쏟아졌던 03~08년 영업이익 성장을 훨씬 초과하는 멀티플 상승을 보여줬었습니다

08년 금융위기 이후 완전히 꺾여버렸던 멀티플은 이익상승과 함께 다시 상승하였으나

국내 부동산 침체기가 시작된 이후 멀티플은 계속 하락하기만 합니다

그런데 16년 이후 국내 부동산 시장은 엄청난 상승시가 시작되었고 건설사의 이익도 같이 상승하기 시작했죠

2020년에는 과거 영업이익 고점을 돌파하며 역사상 유례없는 영업이익을 올리고 있음에도

주가는 여전히 움직이지 않으면서 멀티플은 코로나 시기를 제외하고 역사적 저점인 4배에 머물고 있습니다

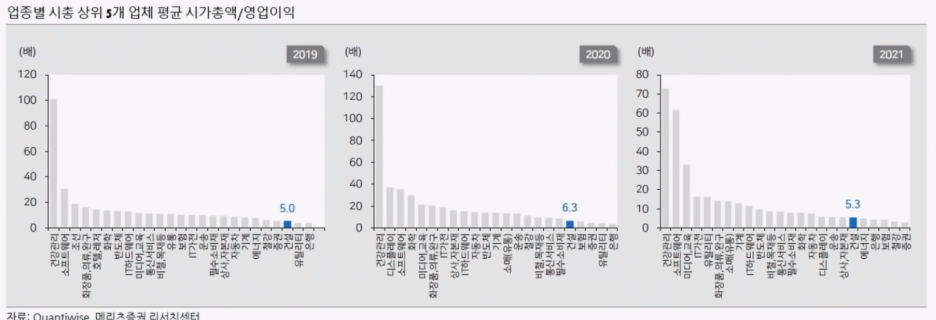

아래 표를 보시면 2019~2021년 업종별 시가총액/영업이익을 살펴보면 건설주는 계속 하위권에 머무르고 있음을 볼 수 있습니다

건설주 멀티플 개선은 요원해보이지만 다르게 보면 더 이상 떨어질 것도 없다라고 생각할 수도 있죠

박형렬 연구위원은 영상에서 멀티플 상승요소를 새로운 사업으로 확장 혹은 해외수주를 뽑았습니다

과거 건설사들이 해외 플랜트 수주를 통해 멀티플 뻥튀기를 받았던 것처럼 말이죠

새로운 신사업으로 꼽힌 것은 스마트시티 내 에너지 완전자립 및 자율주행 요소입니다.

밸류에이션이 안 올라도 실적이 오른다면 주가는?

개인적으로 과거 스마트시티를 떠들던 시절보다는 가까워졌을지 몰라도 여전히 해당 사업들이 단기 성장요소가 될 수 있을지는 잘 모르겠습니다

오히려 저는 국내 부동산 시장의 활성화와 이에 따라서 말도 안되는 역사적 저평가에 머물고있는 멀티플이 정상화가 되길 기대하고 있습니다

혹은 밸류에이션이 최저치인 4배에 머물더라도 실적이 꾸준히 상승하면 주가 역시 상승할 수 밖에 없는 것이죠

(현재의 멀티플이 4배 이하로 내려갈 것이라 본다는 것은...)

그러면 상승세를 보이고 있는 영업이익이 과연 22년, 23년 이후 지속적으로 상승할 수 있는지 살펴봐야 합니다

국내 건설주의 이익은 국내 건설경기에 달려있습니다

많은 물량이 분양되고 분양가가 상승할수록 건설주 이익은 빠르게 상승할 것입니다.

아래는 21~25년 공급 부지확모 물량 추계치입니다. 향후 5년간 약 84만호이며 서울 및 경기도에서 무려 62만호나 되지요

여당과 야당 후보들이 주장하고 있는 100만호 분양과 일맥상통한 통계치라 볼 수 있습니다

박형렬 연구위원이 30년이상 건축물이 약 160만채라고 하여서

(30년 이상 건축물은 주로 재개발 대상이 되겠죠)

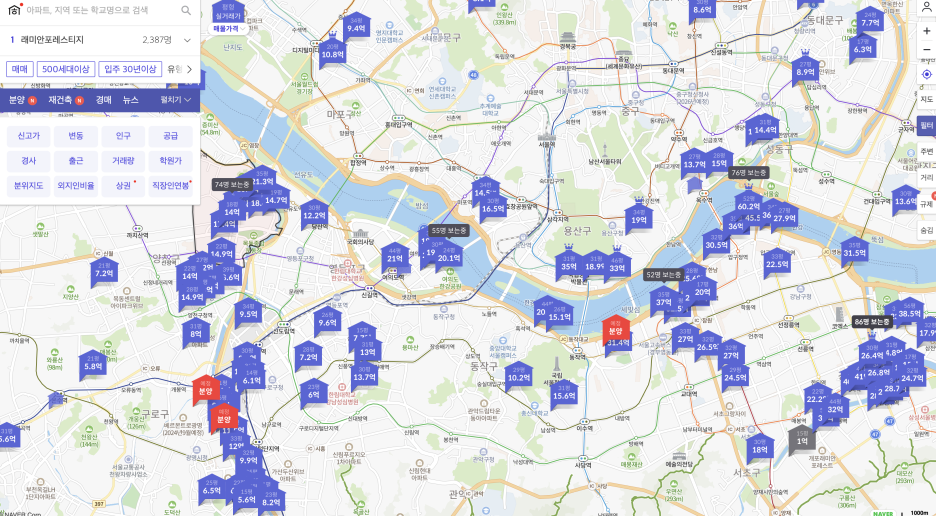

호갱노노에서 입주한 지 30년 이상된 500세대 이상의 아파트를 검색한 것입니다.

40년이 되어가는 목동아파트 단지가 있는 서부지역과 대한민국 아파트의 상징 은마아파트 등이 있는 강남지역에 엄청난 매물이 보이는 것을 확인할 수 있죠

향후 10년 동안 재개발/재건축을 해야하는 시장의 모수가 약 4배 증가하여 연간 3~40만호가 된다고 합니다.

만약 대선 후 새로운 공급계획이 추가 된다면 건설주는 더욱 모멘텀을 받을 수 있을 것입니다.

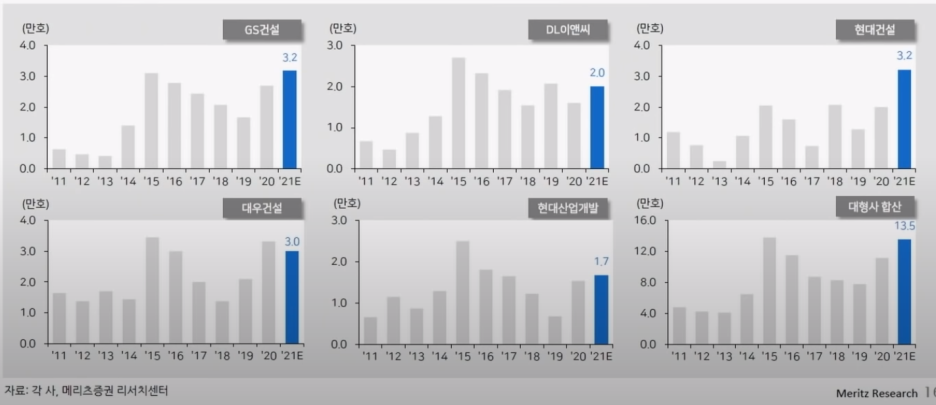

현재 22년 이후 공급물량은 2015년 최대 공급물량을 넘어설 것으로 예상되고 있습니다

연간 20만호를 달성해야하는데 대형건설사들의 CAPA는 15~16만호로 이미 Max에 다다르고 있죠

단기간에 건설사들이 공급을 늘릴 수 있는 방도는 없고, 이는 공급우위의 상황이 된다는 것을 의미합니다

공급우위라함은 가격결정권이 공급측에 있고 건설사들이 마진이 좋은 물건을 골라 수주할 수 있다는 것이죠

때문에 건설사들의 CAPA 한계로 매출은 20% 수준밖에 안 늘어나지만, 영업이익은 크게 상승할 수 있습니다.

연간 20만호의 물량이 공급되어야 하고 대형 건설사들의 케파가 15~16만호라면 나머지 물량은 중소형 건설사에서 가져갈 것입니다

(이런게 낙수효과죠 ㅎㅎ)

박형렬 연구위원은 이런 물량들을 가져갈 수 있는 경쟁력있는 중소형 건설사 중에서 PER 4배, 시총만큼 순현금을 갖고있는 곳을 추천하였습니다

대략적으로 한라, 한신공영, 동부건설, 계롱건설 등이 속하더군요

그리고 대형 건설주 중에서는 주택비중이 높은 회사는 GS건설, 대우건설, DL이앤씨를 추천하였고,

해외의 가스 및 수소개질 플랜트 발주를 기대한다면 삼성엔지니어링도 픽으로 꼽았습니다

10대 건설사, 올해 22만가구 공급…"실제 공급, 대선 따라 갈듯"

국내 10대 대형 건설사(시공능력평가기준)들이 올해 약 22만가구 주택 공급(분양) 목표를 세웠다. 지난해 연초 계획과 비슷한 수준이다. 지난해 실제 공급 물량은 연초 계획 대비 70% 수준인데, 올

news.naver.com

시멘트 업종도 관심을 가져야

이처럼 국내 건설경기가 좋아져서 분양물량 증가세가 이어진다면 관심을 가져야하는 것이 바로 시멘트 업종입니다

착공물량 증가한다면 시멘트 물량이 증가하는 것은 너무나도 당연하기 때문이죠

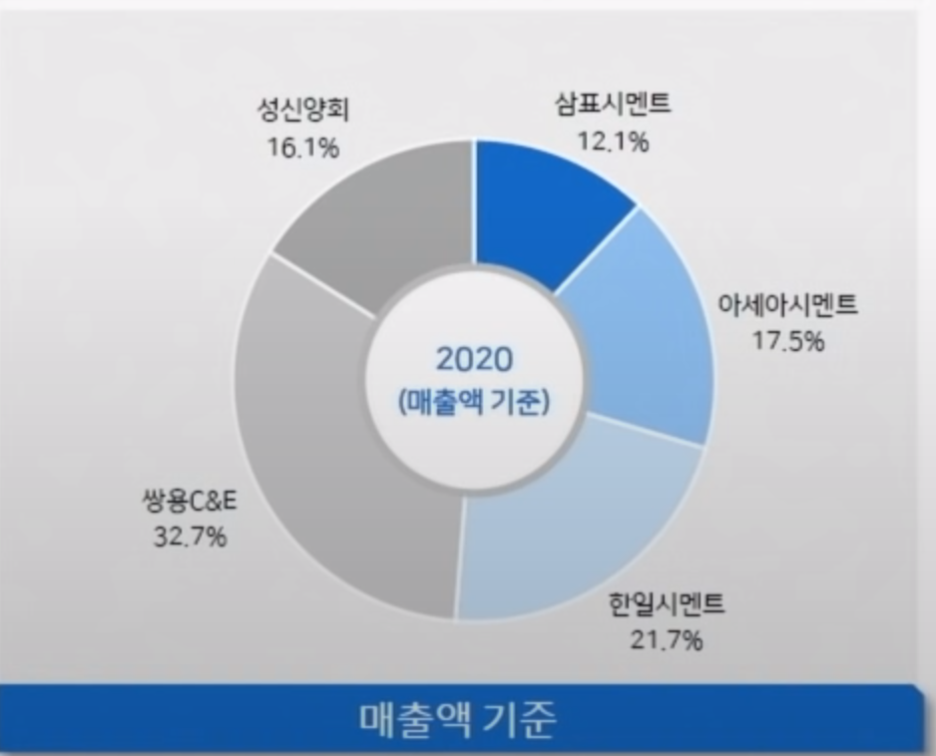

아래 차트는 매출액 기준 국내 시멘트 업종의 기업순위입니다.

(그런데 상위 5개 회사가 무려 100.1%를 차지하는 약간 요상한 차트이긴하네요 ㅋㅋㅋ)

이미 올 초 시멘트가격 인상 뉴스가 나오면서 해당 업종은 슈팅을 한 번 했었습니다

삼표·성신도 시멘트값↑…레미콘 "두 자릿수 인상 불가피"

쌍용C&E(003410)와 한라시멘트에 이어 삼표시멘트(038500)와 성신양회(004980)까지 시멘트 가격 인상에 동참한다. 이들은 원재료인 유연탄 가격 상승 등 악재로 인상이 불가피하다는 입장이다. 연초부

www.edaily.co.kr

그렇지만 시멘트 업종의 주가는 이번 단기 상승으로 끝날 것 같지는 않습니다

앞 서 말했듯 수요가 엄청나게 증가하는 상황에서 시멘트쪽 공급은 막혀있기 때문입니다

현재 시멘트 업계는 ESG 경영을 위해서 시멘트의 원재료를 유연탄에서 폐플라스틱으로 변화하는 중이고,

이를 위해서는 시스템 변화를 위한 공장가동의 중단을 해야하기 때문이죠

이런 원재료 변화는 시멘트 업계의 수익성도 크게 증가시킵니다'

기존 원재료인 유연탄은 돈을 주고 사왔으나 앞으로는 사용할 폐플라스틱은 폐기물처리 대가로 돈을 받고 가져오기 때문이죠

(물론 폐플라스틱의 수요가 공급을 뛰어넘는 순간이 오면 돈을 지불해야겠죠)

저는 건설주 및 시멘트 업종(+몇 몇 건자재 기업)은 불확실한 경기 전망 속에서 향후 이익이 꾸준히 상승할 수 있고,

주가가 저평가되어 있는 대표적인 업종이라 생각하고 있습니다

현재는 GS건설에 대한 투자를 조금씩 늘리고 있고 향후에는 시멘트업종도 담아볼 생각입니다

박형렬 연구위원의 말처럼 현재와 같은 이익사이클에서 주가가 상승하지 못한다면 건설주는 향후 몇 십년은 쳐다보지 말아야 하는 업종이지 않을까 합니다

(위에서 언급했던 신사업이 매출에 본격적으로 반영되는 것 아니라면)

열심히 공부하셔서 좋은 종목 고르시기 바라겠습니다

댓글