5월 13일 더네이쳐홀딩스가 1분기 실적을 발표하였습니다

실적발표 후 그동안 잘 나가던 주가가 폭락을 하였는데요

실적이 잘 나오지 않은 것일까요??

1분기 기준 최고 매출을 기록하였으나 주가는 하락

더네이쳐홀딩스는 1분기 651.7억의 매출을 올려 1분기 기준 최대치를 달성하였고

컨센서스였던 585억대비 11%를 초과하는 어닝서프라이즈를기록하였습니다

그러나 그동안 증시가 어려움에도 승승장구 했던 주가는 폭락을 하였습니다

이는 매출이 크게 증가하였음에도 영업이익이 95억으로 컨센과 비슷하게 나왔기 때문입니다

(전년동기대비로는 약 17% 증가입니다)

매출이 컨센을 훨씬 초과했지만 영업이익률이 기대에 못 미쳐 주가가 10%나 하락한다?

좀 이상하지 않나요 ㅎㅎㅎㅎ

어쨌든 매출은 시장의 기대치를 넘어섰고 영업이익도 절대값으로는 증가한 것인데 말이죠

투자를 하시는 분들이라면 매출이 늘었는데 영업이익은 왜 줄었을까?를 생각하셔야 합니다

영업이익의 감소는 일회성 비용때문으로 판단, 즉 펀더멘탈 이상 무

주식을 매도하는 이유 중의 하나는 회사의 펀더멘탈에 문제가 생겼을 때입니다

그런데 더네이쳐는 영업이익률이 떨어졌을 뿐 전혀 그런 상황이 아니죠

혹 회사의 이익을 갉아먹을 어떤 사유가 생긴 것은 아닐까요?

예상해볼 수 있는 사안은 디니즈와의 재계약 건입니다

더네이쳐홀딩스, 디즈니와 '내셔널지오그래픽' 라이선스 연장 계약

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

더네이쳐홀딩스의 주요 브랜드인 내셔널지오그래픽은 디즈니로부터 라이센스를 사와서 상품을 판매하는 것입니다

그런데 얼마 전 디즈니와 라이센스 재계약을 하였죠. 재계약을 하면 일반적으로 수수료가 올라간다는 인식이 있습니다

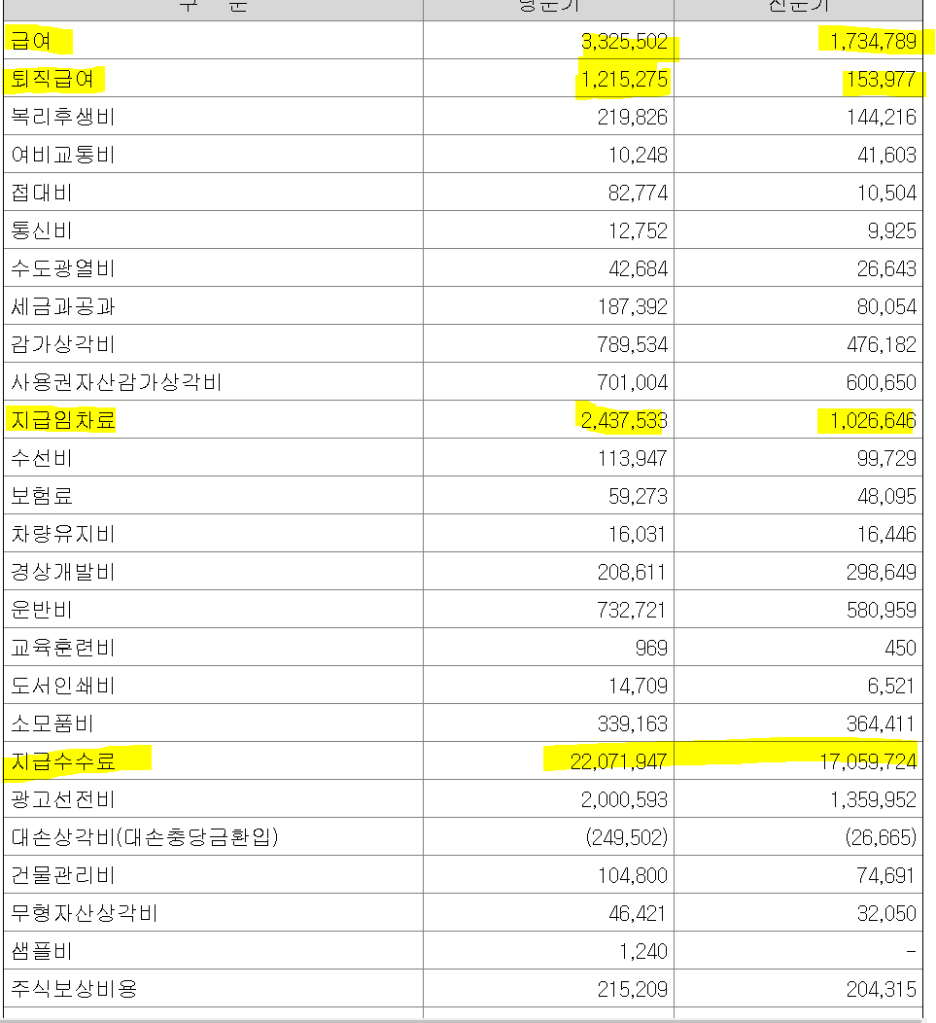

이를 위해 디즈니에게 지급하는 지급수수료 부분을 확인해보았습니다

21년 1분기 220억, 20년 1분기 170억을 지급하였네요. 절대값으로 50억이 증가해서 이것이 원인인가? 싶지만

매출이 150억이나 증가했으니 지급수수료 증가는 당연합니다

매출과 지급수수료 비율로 살펴보면 20년 1분기 34.18%, 21년 1분기 33.9%입니다

어라? 재계약을 했는데도 지급수수료가 떨어졌습니다

이는 지급수수료에 대한 계약이 단순 매출비례 계약이 아닌 매출구간에 따라 상이한 수수료율이 적용되고 있음을 알 수 있습니다

비율로 추측해보면 매출액이 얼마 이상으로 증가하면 지급수수료율이 떨어지는 것이죠

즉, 더네이쳐홀딩스가 장사를 잘하면 잘할수록 더 많이 가져갈 수 있다는 것입니다

그렇다면 어떤 원인일까요??

판관비 중에서 크게 증가한 항목은 급여, 퇴직급여, 지급임차료입니다

지급임차료는 더네이쳐홀딩스가 운영하는 내셔널지오그래픽 매장의 임대비와 사무실 비용이 아닐까 싶습니다

매장이 늘어나고 직원도 많아지니 임차료가 증가하는 것은 당연한 거 같습니다.

1분기만에 14억이 증가한 것은 크긴 하지만 어차피 매출이 증가하면 크게 신경쓰지 않아도 될 것 같습니다

이번 영업이익 감소의 원인은 급여와 퇴직급여에 있습니다

개인적인 예상으로 급여의 급등은 인센티브 증가와 직원 수 증가로 파악이되고,

퇴직급여는 그 임원의 퇴직때문인 것으로 파악하고 있습니다

즉, 증가한 27억의 비용 중 상당수가 일회성 비용이란 뜻입니다

27억 중 15억 정도만 일회성 비용으로 분류하고 영업이익률을 재산정하면 약 17%입니다

이는 매출이 높은 4분기보다는 낮지만 작년 1분기보다는 높은 수치입니다

(20년 1분기 16.28% 영업이익률)

실체가 밝혀지면 주가는 정상화될 것

더네이쳐홀딩스의 이전 글을 보시면 전 최근 더네이쳐홀딩스를 조금씩 팔았다는 것을 아실 것입니다

(일부를 익절했을뿐 큰 비중을 팔진 않았습니다)

1분기 실적이 잘 나와서 급등하면 추가적으로 비중을 더 덜어낼 생각이었는데,

1분기 매출은 제 예상을 훨씬 뛰어넘게 잘 나왔습니다

그런데 영업이익 이슈로 주가는 예상과 다르게 폭락을 하였죠 ㅎㅎ

때문에 전 그동안 팔았던 수량의 절반정도 재매수를 했습니다

추가하락으로 이어지면 나머지 절반도 채우고, 추매도 고려할 것입니다

제가 더네이쳐홀딩스를 익절하며 비중을 줄였던 이유는 1~3분기 실적에 대한 기대치가 그리 크지 않은데 비해서

주가가 지속적으로 상승하며 52주 신고가를 계속 세워나가서입니다

그런데 1분기 매출이 전년대비 30%나 증가하면서 제 예상을 뛰어넘었고

(최근 의류주 실적이 매우 잘나와서 기대는 했었습니다)

더네이쳐홀딩스는 하반기로 갈수록 수출에 대한 기대감이 커지게 될 것입니다

(무증에 대한 기대감은 여전히 살아있으며 ㅎㅎ)

덜어냈던 비중을 하반기에 주가 조정시에 채우려고 했는데 일련의 과정이 급격하게 이루어져 버렸습니다

회사의 펀더멘탈은 이상이 없을뿐 아니라 더 공고해졌습니다

주가가 단기에 다시 신고가를 갱신하던 상태로 돌아가긴 힘들수 있으나, 결국 때가되면 정상화가 될 것이라 봅니다

그렇지만 안전한 투자를 위해 주가하락을 대비해 분할매수 원칙은 지켜야겠지요

'의류주(더네이쳐홀딩스)' 카테고리의 다른 글

| 더네이쳐홀딩스 이슈와 KTB투자증권 리포트 (0) | 2021.06.24 |

|---|---|

| 한화투자증권에서 신규커버를 한 더네이쳐홀딩스 (0) | 2021.06.04 |

| 내셔널지오그래픽 대만과 홍콩에서 생각보다 괜찮은 반응? (0) | 2021.05.18 |

| 더네이쳐홀딩스 1분기 실적 꽤 괜찮지 않을까? (0) | 2021.04.15 |

| 내셔널지오그래픽의 주인 더네이쳐홀딩스 2020년과 2021년 (0) | 2021.03.23 |

댓글