안녕하세요

오늘은 한화투자증권에서 더네이쳐홀딩스를 신규 커버하는 리포트를 올렸기에 정리해보려 합니다

중국진출에 대한 기대감 가시화

의류업종 대장주인 F&F가 최근 주가가 큰 상승을 하고 있는데 가장 큰 이유는 중국시장에서의 선전입니다

코로나로부터 회복되는 경기와 소비자들의 보복소비로 어마어마한 실적 상승이 기대되고 있죠

얼마 전 더네이쳐홀딩스도 1분기 실적발표 IR에서 중국시장 진출에 대한 이야기가 있었습니다

올 하반기 중국시장에 온라인으로 선 진입하겠다는 것이였죠.

개인적인 생각이지만 내셔널지오그래픽 자체가 세계적인 브랜드이고 나름 매니악한 면이 있어서 중국시장에서 꽤 사랑을 받지 않을까 합니다

(중국인들이 또 선진국의 브랜드에 대한 열망이 있죠)

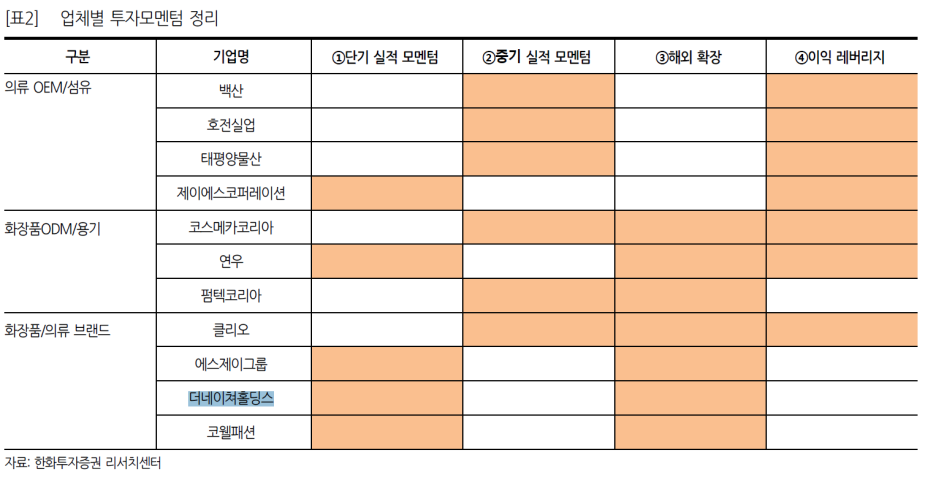

위 표는 한화투자증권에서 각 업종의 기대 업체에 대한 모멘텀을 정리한 것인데요

더네이쳐홀딩스에 대해서 중기 실적 모멘텀과 이익 레버리지를 빼버린 것은 이해가 안되네요

해외 확장 모멘텀이 있다면 당연히 중장기 실적 모멘텀은 따라 붙는 것이고,

단기-중기 실적 모멘텀이 있으면 이익 레버리지야 당연히 따라오는 것입니다

(더네이쳐홀딩스의 영업이익률은 의류업종에서도 높은 편입니다)

더네이쳐홀딩스는 국내에서 내셔널지오그래픽 키즈와 캠핑 용품, NFL의 성장으로 높은 성장률을 기록하고 있기에 단기 실적 모멘텀은 당연한 것이고,

한 가지 불안한 것이 해외확장과 이에 따른 중기 실적 모멘텀이였는데 중국 진출을 하반기로 앞당겼기에 이를 기대할 수 있는 것이죠

(물론 계획대로 하반기 온라인 진출이 이루어져야 하지만요)

애널리스트분께서 아직 더네이쳐홀딩스에 대한 공부가 부족한 것은 아닐까 하기도 합니다

(혹은 4칸 모두 채우기 부담스러웠을지도?)

해당 내용 이외에는 기존에 제가 올렸던 1분기 사업보고서 내용과 크게 다를게 없습니다

목표가도 NR로 했고요.

대신증권 이외에 두 번째 커버하는 증권사가 생겼다는 것에 의의를 둬야겠습니다 ㅎㅎ

'의류주(더네이쳐홀딩스)' 카테고리의 다른 글

| 더네이쳐홀딩스 테일러메이드 투자를 위한 전환사채 발행 (1) | 2021.07.10 |

|---|---|

| 더네이쳐홀딩스 이슈와 KTB투자증권 리포트 (0) | 2021.06.24 |

| 내셔널지오그래픽 대만과 홍콩에서 생각보다 괜찮은 반응? (0) | 2021.05.18 |

| 더네이쳐홀딩스 1분기 매출 대박, 영업이익률 폭망?? (0) | 2021.05.13 |

| 더네이쳐홀딩스 1분기 실적 꽤 괜찮지 않을까? (0) | 2021.04.15 |

댓글