21년 다우지수는 연간 18.73%, 나스닥은 연간 21.39% 상승하며 국내 주식투자자에게 미국시장이 최고라는 인식을 심어준 한 해이죠

(저 역시 미국 시장에서 매우 좋은 수익률을 기록했습니다)

그렇다면 올해 미국 주식시장에서 최고의 섹터는 어디였을까요??

엔비디아, 마이크론, AMD 등이 엄청난 상승세를 보였던 반도체 업종?

코로나 백신과 치료제로 전 세계의 관심을 받은 제약주?

전 세계 정부가 추진하고 있는 그린에너지로의 전환을 통한 탄소배출 저감정책 수혜주인 신재생관련주?

안타깝게도 위에서 언급했던 업종은 최고의 섹터는 아니였습니다

재미있게도 올 한 해 미국 시장에서 최고의 수익률을 기록했던 업종은 모두의 관심에서 멀어지고, 사양산업이라고까지 불려지는 에너지 섹터였죠

옛 영광을 찾아가는 원유주

아래 기사는 올해 미국 증시에서 업종별 수익률을 살펴보실 수 있습니다

미국 증시가 대략적으로 20% 가량 상승한 가운데, 에너지 섹터는 올해 약 50% 상승하였습니다

이는 1990년 이후 최고 수익률이었던 25%('16년)보다 무려 두 배에 가까운 수치이죠

정확히 2020년 10월, 바이든이 당선되면서 많은 사람들이 석유산업과 석유주식은 끝이라고 말하였습니다

바이든은 친환경정책을 앞장세웠던 사람이었고 안 그래도 쇠퇴기에 접어들었던 석유산업이 더 안 좋아질 것이란 것이었죠

때마침 코로나로 2020년 유가는 마이너스라는 얼토당토 않은 가격도 기록하였었고,

코로나로 줄어든 원유수요와 향후 그린에너지 전환으로 미래 수요도 더욱 크게 줄어들 것이란 주장이었습니다

당시에는 설득력을 얻고 사람들의 지지를 받을 수 있었을지 모르겠지만 지금은 전혀 아니란 것을 깨달았을 것입니다

물론 장기적으로 석유산업은 성장산업이 아닙니다. 그렇다면 왜 다른 섹터를 압도할 정도로 상승하였느냐??

말도 안 되는 저평가때문이었습니다. 원유를 생산하는 회사들이 지니고 있는 가치 대비 현저하게 낮은 주가로 거래되었기 때문이죠

2020년 3월 코로나로 오일주의 대부분이 약 7~90%의 주가하락을 경험했습니다

70%~90% 주가가 된 것이 아니라 하락을 해서 10분의 1 가격이 되었던 것이죠

코로나로 수요가 줄어들고 유가가 폭락하자 그들의 부채가 엄청나게 부각되었기 때문입니다

실제 여러 원유회사가 파산을 맞기도 하였고, 파산 직전까지 가기도 하였습니다

하지만 이를 버텨낸 회사들은 코로나 시기 엄청난 구조조정을 하였고, 빠르게 회복한 유가와 수요 덕분에 엄청난 현금흐름을 창출하게 되었습니다

대부분의 회사들이 부채를 크게 줄여나가고 있으며, 목표치를 달성하였거나 근접한 회사들은 자사주 매입과 배당증액을 통해 주주환원에 나섰죠

이처럼 오일생산업체들의 주가는 오르지 않으면 이상한 한 해였습니다

물론 엄청난 변동성으로 주주들에게 심한 스트레스를 줬지만 확신을 갖고 있었던 주주라면 변동성 덕분에 싸게 물량을 많이 늘릴 수 있었을 것입니다

오일주들은 대체 얼마나 오른거야?

제가 투자했던 종목들 위주로 1년간 얼마나 상승했는지 살펴보겠습니다

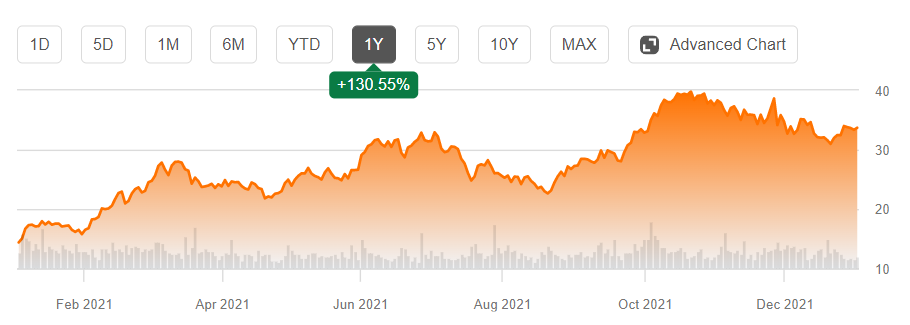

2020년부터 꾸준히 투자해온 OVV는 올해 130%가 상승하였습니다

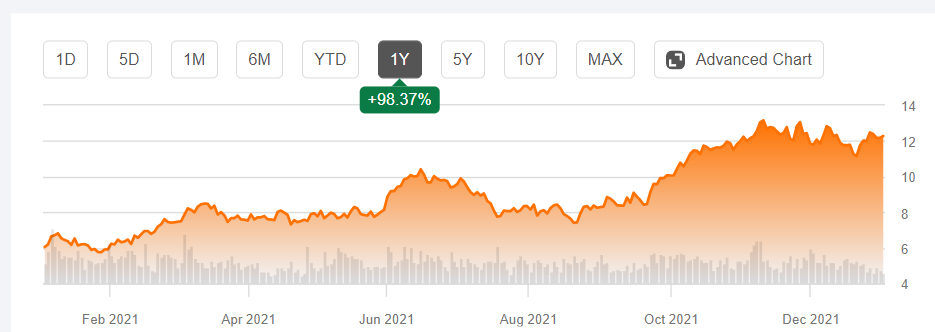

좀더 덩치가 작고 가벼웠던 VET(버밀리온 에너지)는 무려 180% 상승, LPI는 무려 200%가 넘게 상승하였습니다

원유생산뿐 아니라 다운스트림과 화학분야도 영위하고 있는 OXY, CVE, SU는 다른 종목에 비해서는 조금 부진하였습니다

수요가 본격적으로 회복되는 상황에서 내년에는 종합석유회사의 아웃퍼폼을 기대해보겠습니다

21년 많이 올랐으니 22년은 쉬어가는 해? 아닌데!!!

2021년 에너지 업종이 높은 수익률을 기록하였으니 22년은 쉬어가는 해가 될까요??

저는 2022년에도 에너지 섹터가 좋은 수익률을 보여줄 것이라 기대하고 있습니다

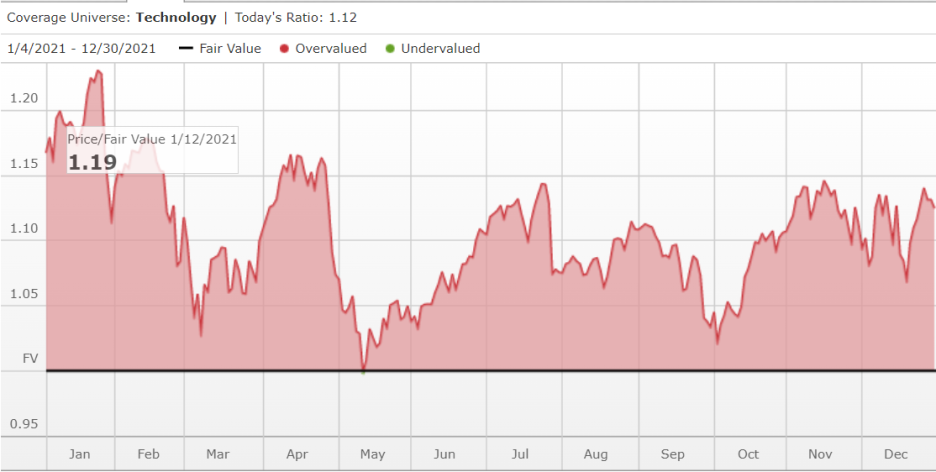

아래는 모닝스타(Morningstar)에서 제공하는 지표로 시장 및 업종 Fair Value를 나타냅니다

Fair Value를 1로 보는 것으로, 그 이하면 언더밸류, 1 이상이면 오버밸류 되어있다고 판단하는 것이죠

아래 차트는 에너지섹터의 Fair value를 나타내는 것으로 1년동안 엄청나게 상승하였는데도 여전히 1을 하회하고 있죠

연간 50%가 넘는 상승을 하였음에도 여전히 0.85 수준을 보여주는 것입니다

이는 주가상승에도 불구하고 지난 한 해 동안 에너지 섹터의 내실(실적)이 증가했기 때문이죠

반면 헬스케어 업종과 기술주는 상당히 오버밸류 되어있다는 것을 알 수 있습니다

올해부터 미국의 금리인상이 시작될 것은 기정사실이고, 시장에서는 과연 몇 번의 금리인상이 있을지가 관심사죠

그런 상황에서 오버밸류된 섹터에 대한 투자는 아무리 성장주라 할지라도 신중을 기할 필요가 있어보입니다

또 위에서 언급했듯이 오일주들은 현재 유가 수준에서는 말도 안되는 FCF를 창출하기에

부채가 많은 기업은 부채를 빠르게 갚아나갈 수 있고, 이미 목표치에 근접한 회사들은 자사주 매입과 배당을 더욱 늘릴 수 있는 상황입니다

OVV만 해도 부채가 30억 달러 수준으로 내려가면(21.3Q 기준 부채 48억달러) FCF의 50%를 주주환원에 사용한다고 하였습니다

(OVV는 21년 1~3분기에 21억의 순부채를 줄였습니다. 어메이징~!!)

하워드막스나 배런스 등 미국의 유명투자자들이 내년 주도주로 에너지섹터를 괜히 뽑는 것이 아니죠

배런스 "금융·에너지 섹터, 내년 높은 수익률 기대" - 연합인포맥스

*그림1*(서울=연합인포맥스) 강보인 기자 = 미국의 투자 전문 매체 배런스가 내년 금융 및 에너지 관련주가 강세를 보일 것이라는 전망을 내놨다. 30일(이하 현지시간) 배런스에 따르면 점차 높아

news.einfomax.co.kr

장미빛 전망이 쏟아질 때 조심해야겠지만 아직은 갈 길이 멀다는 생각이 드네요

'오일주(OVV, OBE, VET 등)' 카테고리의 다른 글

| 계속해서 줄어드는 Oil rig count, 유가 향방은? (0) | 2023.07.01 |

|---|---|

| 폭락장 속 밝은 빛을 발산하는 에너지업체 (0) | 2022.01.31 |

| OVV 어닝콜 살펴보기 2편- S&P400을 향해서 (0) | 2021.11.28 |

| OVV 어닝콜 살펴보기 1편- 배당이 핵심 (4) | 2021.11.14 |

| OVV 3분기 실적 간단요약 (0) | 2021.11.05 |

댓글