7월 22일 현대차와 기아가 실적발표를 하였습니다

우선 현대차는 실적발표를 앞두고 영업이익 컨센서스가 조금씩 하향되었는데

실제 2분기 영업이익이 컨센서를 살짝 하회하였습니다

그렇지만 매출이 역대 최초로 30조를 돌파하는 쾌거를 일으켰습니다

중간 배당금액도 1,000원을 유지하였습니다

기아에 대해선 아래에서 더 자세하게 알아보겠습니다

지금은 형금보다 아우, 기아 이보다 더 좋을 수 없다

기아의 매출액은 18조 3천억을 넘기며 YoY 61.3% 증가하였고,

영업이익은 1조 4872억을 기록하며 역대 분기 최고기록을 남겼습니다

기아는 현대차와 다르게 컨센서스가 점점 높아졌는데 이를 훌쩍 뛰어넘었습니다

2분기 영업이익 증감 요소를 살펴보면 환율이 하락하여 1,890억원 손실을 봤습니다

그렇지만 판매대수가 전년대비 46% 증가하며 1조 800억의 영업이익이 증가하였습니다

K8, 쏘렌토, 카니발 등 판매단가가 비싼 차량이 선전하며 6,740억 가량의 영업이익이 증가하였죠

기아가 지역별 비중을 살필 때 더 이상 중국을 넣지 않습니다

중국은 기타로 볼 정도로 기아에서 차지하는 비중이 매우 작아진 것이죠

예전부터 말했듯이 중국은 악화되려고 해도 더 악화될 게 없습니다. 오히려 나아질 요소가 있다면 주가에 긍정적이죠

그림에 나온 순서대로 중요하다고 보시면 됩니다. 국내-북미-유럽-인도죠.

특히 현대차와 기아의 북미와 유럽에서의 선전도 뛰어날 뿐 아니라 빠르게 성장하는 인도에서의 점유율 확대가 인상적입니다

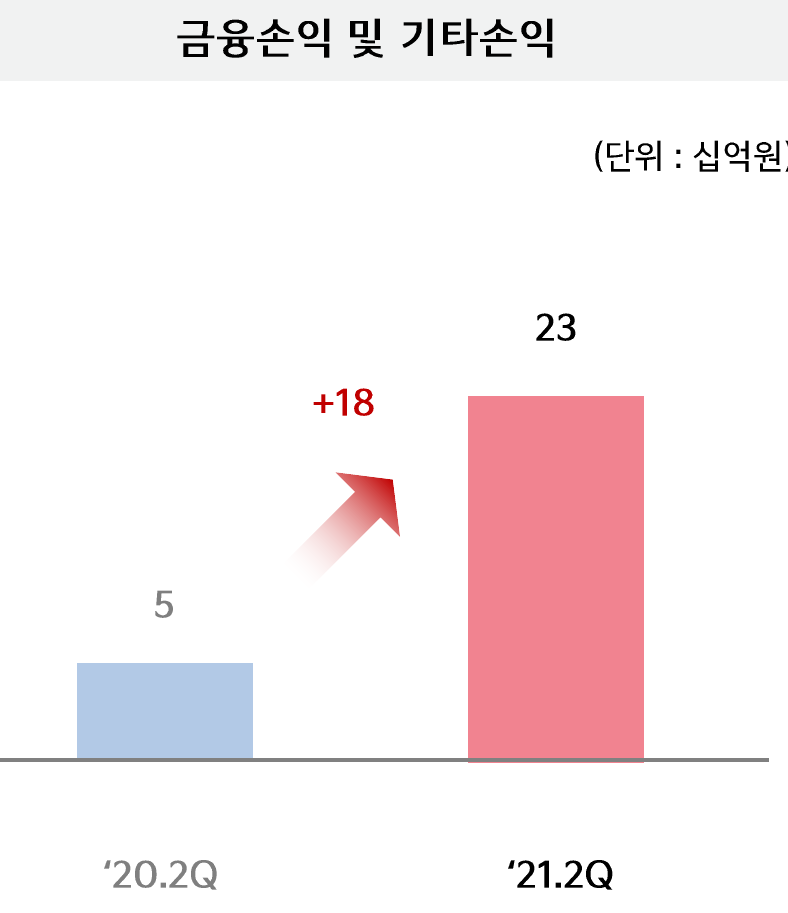

그리고 최근 현대차와 기아의 금융부문에서의 수익이 상당히 관심을 받고 있습니다

해당부문은 자동차 할부용 금융 수익이 대부분이라 할 수 있는데,

두 회사 모두 판매량이 증가함에 따라 금융이용 고객도 증가하면서 수익이 크게 늘고 있습니다

금융수익이 증가하자 (당기순이익/영업이익) 비율이 증가함을 볼 수 있죠

기아는 현대와 달리 중간배당을 시행하고 있지 않지만,

지금과 같은 실적추세가 이어진다면 내년에는 중간배당도 할 수 있을 것이라 예상합니다

더욱이 현재 수익 추세만으로도 기존 배당성향(25%)을 유지한다고 가정하면 대략 2,500원의 배당이 예상됩니다

(현 주가대비 배당률 2.8%)

3분기 기아의 자동차 판매량이 2분기와 비슷하게 유지가 된다면 기아와 현대차를 사지말아야 할 이유를 모르겠네요

특히 전기차 판매량 및 점유율이 증가할수록 두 회사의 주가 업사이드는 크게 증가할 것입니다

기아의 EV6 올해 생산 예상량이 무려 3만대네요 ㅎㅎㅎ

하반기 자동차 업종이 코스피를 이끌어주었으면 하네요 ㅎㅎ

'완성차(현대차&기아)' 카테고리의 다른 글

| 600만 유튜버 카와우(Carwow)의 EV6 BUY 콜 (0) | 2021.09.08 |

|---|---|

| 현대차 산타크루즈(Santa Cruz)는 성공할까? (0) | 2021.08.24 |

| 기아 6월 자동차 판매량 및 현대차와 기아의 미래 (0) | 2021.07.07 |

| 반도체 공급부족도 현대차와 기아를 막지 못했다 (0) | 2021.06.03 |

| 현대차와 기아, 반도체 가격 상승으로 영업이익 2% 하락할 것 (0) | 2021.05.28 |

댓글