오늘은 스타벌크 캐리어스(SBLK)의 4분기 배당금 예측을 해보려 합니다

매번 말씀드리지만 21년 스타벌크 캐리어스의 배당정책은 정해져있고 때문에 실적을 예상할 수 있으면 대략적인 배당금을 예측할 수 있습니다

아래 글은 스타벌크의 지난 3분기 배당금을 예측했던 글입니다.

스타벌크 3분기 실적예상으로부터 배당을 예측해보자!

지난 글에서 TCE를 기반으로 스타벌크 캐리어스의 3분기 실적을 예상해보았었습니다 (아래 글 참조) 스타벌크 캐리어스(SBLK) 3분기 매출은 어떻게 될까? 어느덧 3분기가 마무리되어가는 시점입니

khiro38.tistory.com

아래 글은 이번 4분기 스타벌크캐리어스의 실적을 예측한 글입니다.

SBLK 배당의 핵심은 현금흐름

SBLK의 배당정책은 이미 제 블로그에서 수차례 언급하였으므로 다른 글을 참고해주십시요

4분기 스타벌크캐리어스는 선박 한 척당 $2.1m의 현금을 보유해야 합니다.

현재 128대의 선박을 보유하고 있습니다. 지난 3분기 IR에서 2대의 선박을 판매하여 자사주 매입하는데 사용하겠다고 했는데 따로 뉴스가 나오지 않았기에 그대로 128대로 가정하려 합니다

즉 4분기가 끝났을 때 스타벌크 캐리어스는 $268m의 현금을 보유하고 있어야 합니다.

해당 금액 이상의 현금을 배당에 사용할 수 있는 것이죠

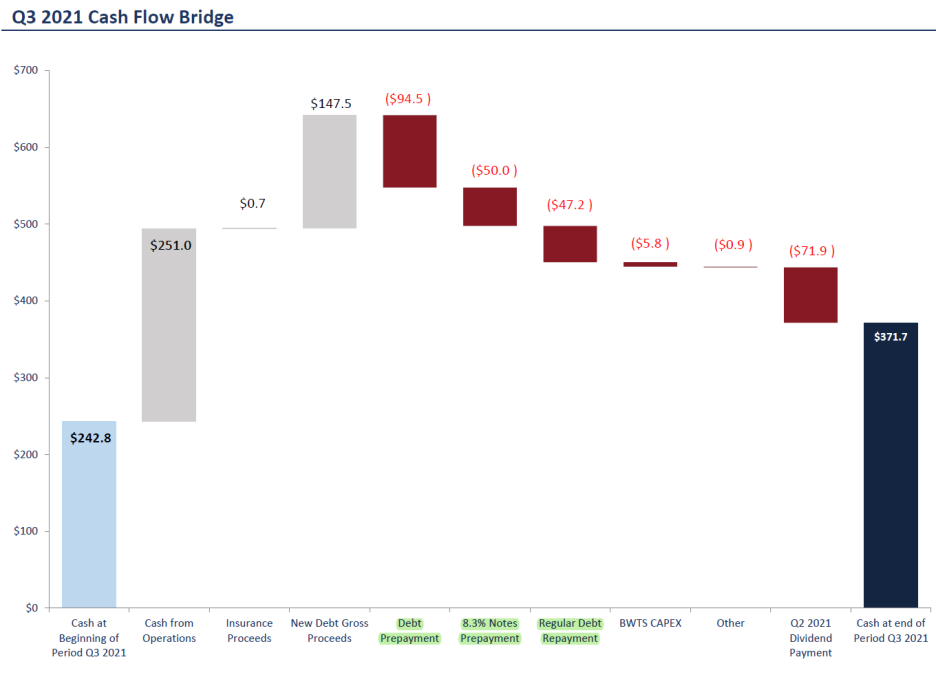

우선 3분기 현금흐름을 살펴보겠습니다

3분기 말 보유현금은 $371.7m입니다. 이게 4분기 초 보유현금이 되겠죠

그러면 이제 4분기동안 유입현금과 유출현금을 살펴봐야 합니다

여기서부터는 많은 가정이 동반됨을 고려해주세요

유입현금 부문은 살펴보면 보험수입, 순부채 관련 수익, 영업활동으로부터의 현금 수익이 있습니다

앞 2가지는 제가 추정할 수 있는 근거가 따로 없어 과거 수준을 그대로 따라갑니다.

(지난 분기에서 살펴봤듯이 큰 차이가 안납니다)

해당 부분은 3분기와 유사한 약 $150m으로 가정을 해보겠습니다.

가장 중요한 영업활동으로부터의 현금유입은 매출-비용으로 따져보죠.

지난 번 작성했던 4분기 실적예상글에서 저는 약 $487m의 수입을 예측하였습니다.

비용의 경우 약 $185m으로 보았고 이로인한 순 현금유입은 약 $302m으로 예상이 됩니다.

이제 유출되는 현금을 살펴봐야겠지요

유출부문은 3분기 배당금, 케펙스 투자비용 및 기타(Other) 부문, 선박 인수비용, 부채상환액이 존재합니다

(추가 부문이 더 발생할지도 모르나 이는 제가 알 수 없기에..)

3분기 배당금으로 인한 현금유출은 전체 주식수의 변화가 없다면 약 $128.5m 정도로 예상이 됩니다

케펙스 및 기타 비용에서 BWTS 케펙스 비용은 IR에서 대략적인 가이드가 나옵니다

1분기에서 2분기 비용 $7.8m을 예상했으나 실제 $7.4m이었고(스크러버 포함)

2분기에는 3분기 예상 $7.3m이었으나 실제는 $5.8m을 기록하였죠

3분기 IR에서는 4분기 관련 비용을 $12.1m으로 예상했기에 그대로 따라가려 합니다.

선박 인수부분은 3분기부터는 빠졌습니다. 그럴 것이 3분기부터 추가적으로 선박을 구매하고 있지 않기 때문이죠

3분기 IR에서도 당분간은 선박을 구매할 계획이 없을 것이라 하였고 현재까지 발표된 상황도 없기에 고려하지 않겠습니다

유출 현금에서 가장 중요한 부분은 바로 부채상환비용입니다

3분기부터 선박 인수비용이 없어지며 스타벌크는 부채상환 비용을 크게 늘렸습니다

부채상환금액은 1분기 약 $43m, 2분기 약 $150m으로 줄어든 선박인수금(약 $100m)만큼을 그대로 부채상환으로 돌렸다고 보시면 됩니다

3분기에는 약 $200m으로 역시 2분기에 지출했던 선박인수비용만큼이 그대로 부채상환으로 돌려졌습니다

저는 SBLK가 4분기에도 최소 약 $200m의 부채상환을 할 것으로 보고 있으며, 증가한 수입으로 최대 $250m으로 부채상환 금액을 늘렸을수도 있다고 보고 있습니다

(현명한 스벌크 경영진이라면 이러지 않았을까 합니다)

주주입장에선 배당이 줄어들어 나쁘게 느껴질 수 있으나 불확실한 경영상황에서 부채를 줄이는 것이 오히려 낫다고 봅니다.

특히 부채율이 꽤 높은 SBLK이기에 향후 이자비용을 줄이는데도 큰 도움이 되고요

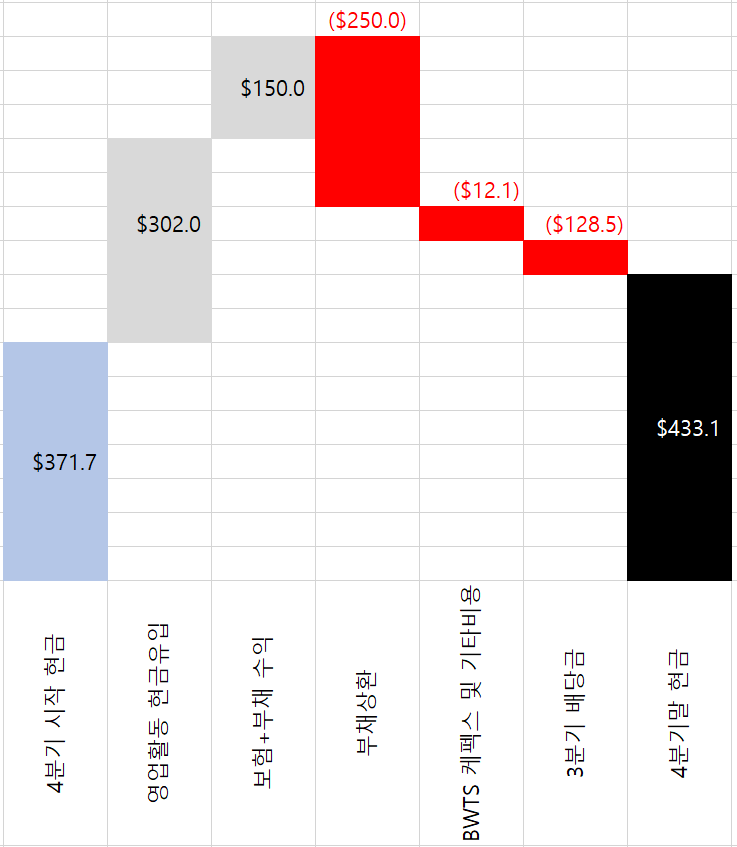

이를 반영하면 스타벌크 캐리어스(SBLK)의 4분기 현금흐름은 아래와 같이 예측이 됩니다.

4분기말 예상 보유현금은 약 $433.1m이 되며 목표수치가 $268.8m이기에 배당가능한 현금은 약 $164.3m입니다

이를 기반으로 보면 4분기 예상 배당금은 약 $1.6이 되겠습니다

4분기 배당금의 변수상황은?

위에서 제가 4분기 배당금으로 약 1.6불을 예상하였지만 변수상황은 존재합니다

우선 영업활동을 통한 현금흐름은 3분기 발표했던 계약현황을 기반으로 제가 추정한 것이기에 오차가 가장 크게 날 수 있는 부분입니다

그리고 비용측면에서는 부채부분 역시 제가 SBLK의 성향을 보고 가정한 것으로 오차가 크게 날 수 있습니다

또 위에서 적지 못했던 현금유입 및 유출부문이 있으니 바로 2대의 중고선박 판매 및 자사주 매입관련 비용입니다

3분기 IR에서 스벌크 경영진은 2대의 중고선박을 판매하여 현재 진행 중인 자사주 매입비용을 마련한다고 밝혔습니다

그러나 4분기가 끝날때까지 매각 관련 발표는 나지 않았습니다

만약 매각을 하지 않고 자사주 매입을 했다면 추가적인 비용이 증가하는 것이죠

그리고 자사주 매입에 따른 전체 주식수의 변화가 발생하게 되면 주당 배당금이 증가할 수도 있습니다

현재 진행 중인 자사주 매입을 4분기까지 마친다고 밝혔었는데 만약 추가적인 자사주 매입을 추진한다면 배당금이 줄어들수도 있습니다

그렇지만 배당대신 자사주 매입을 하는 것은 오히려 스타벌크 주식에 긍정적인 영향을 미칠 수 있죠

(물론 소각까지 이어져야 하지만요)

워렌버핏형님이 배당보다 자사주매입 후 소각을 더 선호하는 게 괜한게 아니죠

4분기 실적이 시장 예상보다 엄청나게 잘 나오고 배당금이 말도 안되게 증가하지 않는 한 스타벌크 캐리어스의 주가가 크게 움직이진 않을 것입니다

오히려 예상치에 부합하거나 어닝쇼크를 기록할 경우는 하방압력이 강력해질 수 있죠

4분기 실적발표에서 자사주 매입 후 소각이나 부채를 크게 줄였다던지, 1분기 및 2분기 운임계약이 작년보다 높은 상황임을 발표해줘야 주가에는 긍정적인 영향을 미칠 것입니다

저 역시 위 요소를 보고 스타벌크 캐리어스의 투자 지속여부를 결정할 것입니다

sblk의 4분기 실적은 아마 2월 중순~말쯤 나올 것으로 예측이 됩니다

좋은 실적으로 즐겁게해주면 좋겠네요

PS. 해당 글은 1월 13일 SBLK IR 이전에 작성하였습니다. 그런데 SBLK가 IR에서 아주 행복한 내용을 발표하였습니다.

4분기말 보유현금이 제 예상보다 더 좋았던 것입니다. 즉, 제 예상보다 배당이 증가할 확률이 증가하였다는 것이죠

이에 대해서는 추후 작성하도록 하겠습니다

'벌크(SBLK)' 카테고리의 다른 글

| 벌크업계의 향후 선박인도 계획 (0) | 2021.12.31 |

|---|---|

| 스타벌크 캐리어스(SBLK) 4분기 실적예상 (0) | 2021.12.26 |

| 벌크운임(BDI) 바닥을 찍었나? (0) | 2021.12.07 |

| 스타벌크 캐리어스(SBLK) 어닝콜 리뷰 (0) | 2021.11.26 |

| 벌크업황 진짜 피크아웃인가? 수급으로 살펴보자 (SBLK) (0) | 2021.11.21 |

댓글